Base sujeta al impuesto sobre la renta de las personas físicas

Es un impuesto personal, progresivo y directo que grava la renta obtenida en un año natural por las personas físicas residentes en España. Así pues, es una figura impositiva perteneciente al sistema tributario español.

Base de cotización por horas extraordinarias

Por hora extraordinaria se entiende cada hora de trabajo efectivo que se realice sobre la duración máxima de la jornada ordinaria de trabajo establecida legalmente, o pactada en convenio colectivo o contrato de trabajo. La cotización adicional por horas extraordinarias vendrá determinada por la aplicación del tipo (%) que corresponda, en función de la naturaleza de dichas horas (por fuerza mayor y el resto de horas extras no comprendidas como de fuerza mayor), por la remuneración total percibida por el trabajador por este concepto y sin sujeción a topes máximo o mínimo.

Base de cotización por contingencias profesionales

La base de cotización para estas contingencias se calcula de igual forma que en contingencias comunes, si bien con la particularidad de que se añaden las cantidades abonadas en concepto de horas extraordinarias.

Base de cotización de contingencias comunas

En cualquier nómina, casi siempre en la parte inferior, aparece la base de cotización por contingencias comunes y si tenemos horas extras, también por contingencias profesionales, u otros conceptos.

Calculo:

-Salario base 1.236,20 €

-Antigüedad (3 trienios) 111,25 €

-Plus convenio 62,10 €

-Dietas y transportes 150,00 € * (se suma 43,50 €)

El IPREM mensual del año 2011 está en 532,51 el 20% es: 106,50 €. En esta nómina las dietas y transportes superan esa cantidad: 150,00 €, por tanto, la cantidad que hay que incluir en la base de cotización es: 150,00 – 106,50= 43,50 €.

Si la cantidad fuera por ejemplo, 60,00 € no se sumaría a la base de cotización.

Calculo:

-Salario base 1.236,20 €

-Antigüedad (3 trienios) 111,25 €

-Plus convenio 62,10 €

-Dietas y transportes 150,00 € * (se suma 43,50 €)

El IPREM mensual del año 2011 está en 532,51 el 20% es: 106,50 €. En esta nómina las dietas y transportes superan esa cantidad: 150,00 €, por tanto, la cantidad que hay que incluir en la base de cotización es: 150,00 – 106,50= 43,50 €.

Si la cantidad fuera por ejemplo, 60,00 € no se sumaría a la base de cotización.

Paga extra= Salario base + antigüedad.

(S.base: 1.236,20 + antigüedad: 111,25) x 2 p.extras al año = 224,57 € / 12 meses.

Son dos pagas extras obligatorias al año, una por semestre, pero algunos convenios tienen más, las multiplicaríamos por el número de pagas extras al año que se tengan y divididas entre 12 meses.

Base de cotización por Contingencias Comunes: S.base: 1.236,20 + Antigüedad: 111,25 + Plus conv: 62,10 + Dietas: 43,50 + Parte prop. P.extras: 224,57 = 1.677,62 €

Si el trabajador no tiene horas extras, ésta será su Base de cotización, sobre la que se aplican los porcentajes de Seguridad Social fijados por la ley para calcular las deducciones de este mes:

-Cont. Comunes: 4,70 % de 1.677,62= 78,85 €

-Desempleo: 1,55 % de 1.677,62= 26,00 €

-Formación: 0,10 % de 1.677,62 = 1,68 €

-Desempleo: 1,55 % de 1.677,62= 26,00 €

-Formación: 0,10 % de 1.677,62 = 1,68 €

Deducción para la Seg Social: 106,53 €

En esta base, no se incluirían las horas extras.

Facturación

Es un documento mercantil que refleja toda la información de una operación de compraventa. La información fundamental que aparece en una factura debe reflejar la entrega de un producto o la provisión de un servicio, junto a la fecha de devengo, además de indicar la cantidad a pagar en relación a existencias, bienes poseídos por una empresa para su venta en eso ordinario de la explotación, o bien para su transformación o incorporación al proceso productivo.

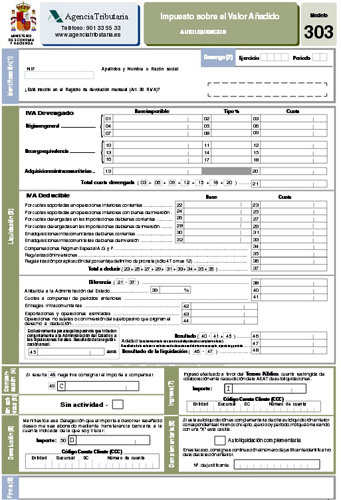

El Modelo 303

Es el modelo más utilizado a la hora de informar sobre las operaciones de IVA realizadas durante cada periodo de liquidación (que puede ser trimestral o mensual), debido a que es obligatorio para la mayor parte de formas jurídicas que se pueden adoptar a la hora de comenzar una actividad económica. De modo que tendrán que presentar el modelo 303 todos los autónomos, sociedades civiles, comunidades de bienes, etc, que hayan optado por el Régimen General de IVA en el momento del inicio de sus actividades. También es de obligada presentación para todas las modalidades de sociedad mercantil por las que se puede optar.

Operaciones no sujetas a IVA

Es aquella que no le es de aplicación la Ley del IVA ni el reglamento del mismo impuesto. Una operación exenta es aquella que si está sujeta a dicha ley, pero el tipo impositivo aplicable es de 0.

Suscribirse a:

Entradas (Atom)